![]() називає основні тенденції у кредитуванні підприємств після 24 лютого 2024 року, про які більш детально розповідає у своєму огляді «Закредитовані по самі вінця — що відбувається з боргами бізнесу у 2024 році».

називає основні тенденції у кредитуванні підприємств після 24 лютого 2024 року, про які більш детально розповідає у своєму огляді «Закредитовані по самі вінця — що відбувається з боргами бізнесу у 2024 році».

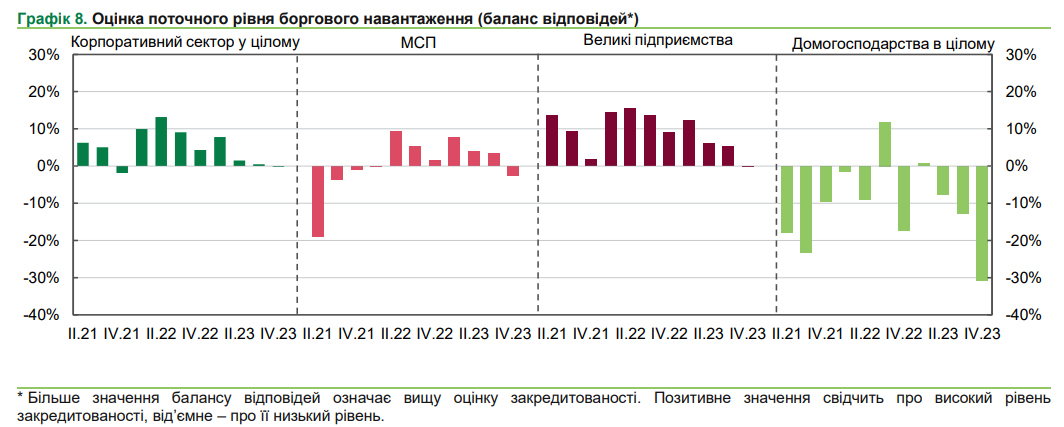

У 2024 році бізнес краще обслуговує кредити, ніж у 2022-му

«Проблеми з обслуговуванням кредитної заборгованості бізнес найбільш гостро відчував на початку великої війни. Для багатьох вони залишалися актуальними протягом всього 2022 року та навіть частини 2023-го. Проте вже з минулого року бізнес, що намагався виправити ситуацію, відновити нормальну роботу та знайти рішення з банком, здебільшого подолав основні проблеми», — зазначає Тетяна Коляско, директорка департаменту по роботі з бізнес-клієнтами Юнекс Банку.

Завдяки покращенню обслуговування боргів бізнесу і новому кредитуванню обсяг непрацюючих кредитів у банківський системі знижується.

Кредити видають переважно за програмою 5-7-9%

За словами Дмитра Чуріна, директора аналітичного департаменту інвестиційної компанії Eavex Capital, кредитування бізнесу останнім часом переважно відбувається саме за програмою 5-7-9%, у межах якої у 2023 році видали 90% нових кредитів.

Співрозмовник ![]() пояснює це у тому числі відсутністю мотивації у банків кредитувати реальний сектор економіки. Адже з точки зору співвідношення ризику і дохідності вкладення в державні облігації та депозитні сертифікати НБУ для банків виглядають більш привабливими.

пояснює це у тому числі відсутністю мотивації у банків кредитувати реальний сектор економіки. Адже з точки зору співвідношення ризику і дохідності вкладення в державні облігації та депозитні сертифікати НБУ для банків виглядають більш привабливими.

Під час повномасштабного вторгнення у межах програми 5-7-9% бізнес найчастіше використовував кредити на поповнення обігових коштів.

Банки фокусуються на кредитуванні агросектору

Юрій Каціон, заступник голови правління Ощадбанку, відповідальний за корпоративний бізнес. — Крім того, АПК демонструє найбільший приріст портфеля за 2022-2024 роки — на понад 13,5 млрд грн. Серед нових кредитних угод, укладених Ощадбанком в сегменті корпоративного бізнесу протягом повномасштабної війни, частка угод з клієнтами галузі АПК також найвища — 28%».

У межах пільгової державної програми 5-7-9%, яку запустили у лютому 2020 року, аграрії отримали майже половину — 47% від загального обсягу фінансування (144,8 млрд грн).

Велика війна найбільше вдарила по кредитоспроможності МСБ

Віктор Шулик, директор департаменту управління проєктами РА ІBI-Rating, зазначив у коментарі ![]() , що підприємства у складі бізнес-груп понесли під час війни здебільшого некритичні втрати завдяки їх територіальній і галузевій розгалуженості.

, що підприємства у складі бізнес-груп понесли під час війни здебільшого некритичні втрати завдяки їх територіальній і галузевій розгалуженості.

Тим часом, за словами Тетяни Коляско, малі підприємці часто не мають запасу ліквідності і достатнього досвіду та кадрових ресурсів для оптимального налагодження стосунків з кредиторами у нових умовах.

Найбільше проблем із кредитами у бізнесів з окупованих та небезпечних регіонів

Як зазначає Віктор Шулик, за винятком окремих випадків такі кредити визнали неробочими та списали чи реструктурували до кращих часів.

Кредитори заявляють про схильність до компромісу

На думку Тетяни Коляско, під час повномасштабного вторгнення росії простір для компромісів між банками і позичальниками суттєво розширився. Коляско вважає це проявом корпоративної солідарності, коли бізнеси допомагають один одному навіть за межами власної галузевої приналежності.

Зокрема, Наталя Буткова-Вітвіцька, членкиня правління Ощадбанку, відповідальна за напрям ММСБ, заявляє, що Ощадбанк готовий до компромісів з клієнтами, які мають перспективи відновлення власного бізнесу і готові до діалогу. Водночас співрозмовниця ![]() повідомляє про клієнтів, з якими так і не вдалося встановити контакт. Переважно мова йде про бізнеси, що працювали на територіях, які зараз окуповані ворогом.

повідомляє про клієнтів, з якими так і не вдалося встановити контакт. Переважно мова йде про бізнеси, що працювали на територіях, які зараз окуповані ворогом.

Банки готови домовлятися з позичальниками. Фото: Freepik

Кредити реструктурують до кращих часів

В межах компромісу з позичальниками банки йдуть на розтермінування кредитів на довший строк, запроваджують кредитні канікули тощо.

Наприклад, Ощадбанк, за словами Юрія Каціона, у сегменті корпоративного бізнесу в період великої війни має кейси як реструктуризації виданих кредитів, так і припинення визнання кредитного портфеля проблемним.

Зокрема, у жовтні 2023 року в Ощадбанку підписали шестирічні угоди щодо реструктуризації кредитного портфеля з компанією «НІБУЛОН», яка зазнала великих втрат від російського вторгнення, а в листопаді 2023 року ухвалили рішення про припинення визнання кредитного портфеля групи компаній WOG проблемним.

Термінал компанії Нібулон у Миколаєві. Фото: Нібулон

За словами Тетяни Коляско, великі компанії зі штатом фінансистів часто самі пропонують банкам-кредиторам можливі рішення, що стають базою для реструктуризації заборгованості.

Закредитованість заважає бізнесу отримувати нові позики

Як зазначає Володимир Міцура, наразі проблема закредитованості є найгострішою для клієнтів із постраждалих від війни територій, компаній, що безпосередньо зазнають удару від військових дій з таких секторів, як сільське господарство, інфраструктура, нерухомість.

Джерело: НБУ, Опитування про умови банківського кредитування за I квартал 2024 року, скріншот.

Опитаним ![]() експертам відомо чимало прецедентів відмов бізнесу у нових позиках через значну закредитованість. Але, за словами Тетяни Коляско, у таких ситуаціях позичальники за рекомендаціями банків шукають пільгові програми відновлення, зокрема грантові, які фінансуються державою або західними партнерами.

експертам відомо чимало прецедентів відмов бізнесу у нових позиках через значну закредитованість. Але, за словами Тетяни Коляско, у таких ситуаціях позичальники за рекомендаціями банків шукають пільгові програми відновлення, зокрема грантові, які фінансуються державою або західними партнерами.

Сторони не зацікавлені доводити кредитні справи до судів

Ані кредитори, ані позичальники здебільшого не бажають влаштовувати судову тяганину навколо врегулювання боргу. Юрій Каціон зазначає, що таким шляхом йде дуже незначна частка клієнтів Ощадбанку — як правило, це відбувається тоді, коли затягування процесу перемовин з банком сприяє вирішенню інших тимчасових бізнес-завдань компанії.

Тим не менш, Віктор Шулик додає, що у судовому реєстрі є чимало кредитних справ, які у судах першої інстанції розглядають досить швидко і часто приймають рішення на користь банків. Проте у другій інстанції, за словами співрозмовника ![]() , справи розглядаються довше і не всі суди підтверджують вимоги банків.

, справи розглядаються довше і не всі суди підтверджують вимоги банків.

Боргове навантаження підштовхує бізнеси до оптимізації

Співрозмовник ![]() додає, що такі кроки можуть бути болісними для компанії та її колективу, але необхідними для виживання бізнесу.

додає, що такі кроки можуть бути болісними для компанії та її колективу, але необхідними для виживання бізнесу.

Читайте також

Як говорити з підлітками, щоб вони почули: як завоювати увагу покоління Z і альфа

Фонд Андрія Матюхи та Good Donations: у «Охматдиті» впровадили систему Thompson