Від початку повномасштабного вторгнення бізнесу і його кредиторам довелося розплутувати клубок складних питань навколо обслуговування існуючої заборгованості і продовження фінансування. Подекуди борги ставали для підприємств важким тягарем, що заважало отримати нову позику.

![]() з’ясовує, чи є закредитованість актуальною проблемою українського бізнесу і яких компромісів під час врегулювання боргових питань здатні наразі досягти позичальники і кредитори. Публікація розпочинає новий спецпроєкт

з’ясовує, чи є закредитованість актуальною проблемою українського бізнесу і яких компромісів під час врегулювання боргових питань здатні наразі досягти позичальники і кредитори. Публікація розпочинає новий спецпроєкт ![]() «Де гроші», який має стати онлайн-майданчиком для діалогу між бізнесом, фінустановами та державними інституціями навколо актуальних для підприємців фінансових питань.

«Де гроші», який має стати онлайн-майданчиком для діалогу між бізнесом, фінустановами та державними інституціями навколо актуальних для підприємців фінансових питань.

Чи повернулась платіжна дисципліна бізнесу до довоєнного рівня

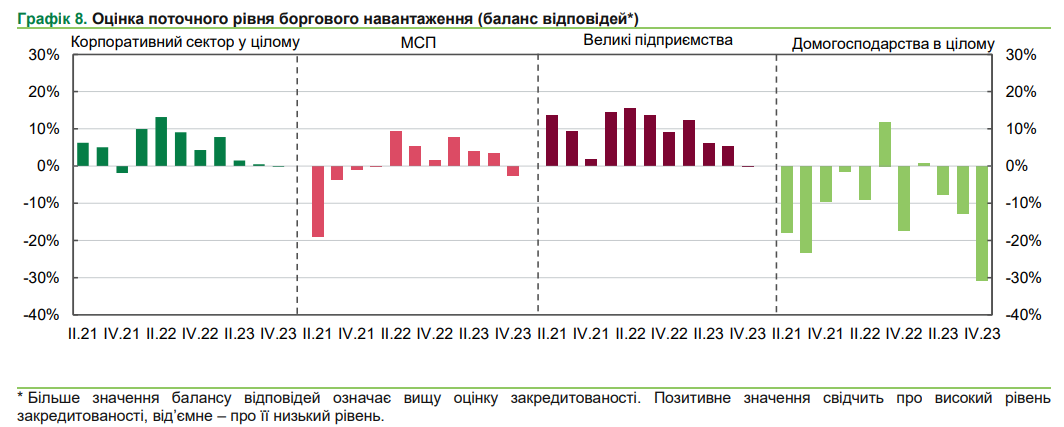

«Проблеми з обслуговуванням кредитної заборгованості бізнес найбільш гостро відчував на початку великої війни. Для багатьох вони залишалися актуальними протягом всього 2022 року та навіть частини 2023-го. Проте вже з минулого року бізнес, що намагався виправити ситуацію, відновити нормальну роботу та знайти рішення з банком, здебільшого подолав основні проблеми», — зазначає Тетяна Коляско, директорка департаменту по роботі з бізнес-клієнтами Юнекс Банку.

Юрій Каціон, заступник голови правління Ощадбанку, відповідальний за корпоративний бізнес, розповідає ![]() , що в сегменті великого корпоративного бізнесу Ощадбанку (без врахування портфеля проблемної заборгованості) прострочка з оплатою за кредитами понад 90 днів зараз становить 0,57% від кредитного портфеля, тоді як максимально високого рівня (до 10-15%) вона досягала в перший рік-півтора з початку повномасштабної війни. За словами Каціона, кожен такий випадок мав об’єктивні причини, пов’язані з воєнними втратами, а далі бізнес поступово адаптувався до нових умов і ситуація з платіжною дисципліною повернулась до довоєнного рівня.

, що в сегменті великого корпоративного бізнесу Ощадбанку (без врахування портфеля проблемної заборгованості) прострочка з оплатою за кредитами понад 90 днів зараз становить 0,57% від кредитного портфеля, тоді як максимально високого рівня (до 10-15%) вона досягала в перший рік-півтора з початку повномасштабної війни. За словами Каціона, кожен такий випадок мав об’єктивні причини, пов’язані з воєнними втратами, а далі бізнес поступово адаптувався до нових умов і ситуація з платіжною дисципліною повернулась до довоєнного рівня.

Пошкоджене виробниче приміщення. Фото: Марія Бабенко

Віктор Шулик, директор департаменту управління проєктами РА ІBI-Rating, додає, що для не прифронтових бізнесів обслуговування банківських позик дійсно не є критичним. Проте компанії, чиї активи знищено, мають важливіші проблеми, ніж вчасне обслуговування боргів.

Олександр Міцура, директор департаменту корпоративних ризиків Райффайзен Банку, підтверджує, що на територіях у центрі та заході країни, де не було значного прямого впливу активних військових дій, кредити обслуговуються нормально. Більш того, у банку вже є гарні приклади, коли клієнти після деокупації територій за можливістю починали одразу платити за кредитами.

Інфографіка: Олександр Шатов

Проте Андрій Соколов не виключає вірогідності нових загострень проблем з обслуговуванням кредитів бізнесу переважно на територіях, близьких до ведення активних бойових дій. Але окремою причиною ускладнення ситуації, на думку співрозмовника ![]() , може стати погіршення енергозабезпечення в Україні через збільшення атак на вітчизняну енергосистему з боку рф.

, може стати погіршення енергозабезпечення в Україні через збільшення атак на вітчизняну енергосистему з боку рф.

На думку Олександра Міцури, вірогідність загострення ситуації залежить від тривалості війни, її інтенсивності та географічного розподілу військових дій. Крім того, співрозмовник ![]() називає наступні важливі фактори, які безпосередньо не пов’язані з війною:

називає наступні важливі фактори, які безпосередньо не пов’язані з війною:

- здатність уряду надавати підтримку бізнесу;

- адаптація компаній до нових умов — наприклад, зміна бізнес-моделі, пошук нових ринків;

- зовнішні економічні умови, включаючи світові ціни на сировину, зміни у глобальних ланцюжках постачання та валютні коливання.

Як фінансові проблеми залежать від сфери діяльності і масштабу бізнесу

Фінансовий стан бізнесу залежить не тільки від його розташування, а й від галузі економіки. За словами Дмитра Чурина, директора аналітичного департаменту інвестиційної компанії Eavex Capital, через різке сповільнення попиту на нерухомість на тлі воєнних ризиків у складній ситуації опинилися девелоперські та будівельні компанії.

На думку Наталі Буткової-Вітвіцької, членкині правління Ощадбанку, відповідальної за напрям ММСБ, низький попит на продукцію та послуги, зростання витрат, порушення логістичних ланцюжків або суттєві обмеження доступу до транспортування та зберігання власної продукції, зростання вартості енергоносіїв та ще низка негативних факторів може позначатись на будь-якому навіть стійкому бізнесі. Проте порівняно вищий рівень дефолтів, на думку співрозмовниці ![]() , можна очікувати у таких галузях:

, можна очікувати у таких галузях:

- торговельна нерухомість;

- металургія;

- машинобудування;

- торгівля нехарчовими товарами, які не належать до товарів першої необхідності;

- послуги з розміщення людей, передусім у регіонах, наближених до зони високого воєнного ризику.

Зруйнований ТЦ в Чернигові. Фото: соцмережі

З іншого боку, на думку Юрія Каціона, однією з галузей, що має найбільші можливості до залучення коштів, є аграрний бізнес і харчова промисловість, насамперед — сегмент переробки.

Агросектор залишається бажаним позичальником для банків. Фото: Марія Бабенко

Проте, за словами Володимира Міцури, наразі спостерігається деяке погіршення фінансів клієнтів у агросекторі та суміжних галузях за результатами 2023 року через падіння світових цін на агропродукцію, здорожчання логістики і простою зернового коридору в окремі періоди 2023 року.

Якщо оцінювати ситуацію з погляду на масштаб підприємства, найбільш відчутними наслідки повномасштабного вторгнення виявилися для малого та середнього бізнесу.

Тетяна Коляско підкреслює, що такі підприємці, з одного боку, не мають запасу ліквідності, а з іншого, у них недостатньо досвіду та кадрових ресурсів для оптимального налагодження стосунків з кредиторами у нових умовах. Тобто, за спостереженнями співрозмовниці ![]() , великі компанії зі штатом фінансистів швидко ухвалюють рішення щодо оптимізації витрат і самі пропонують банкам-кредиторам можливі рішення, що стають базою для реструктуризації заборгованості. В малих компаніях для цього бракує досвіду і кваліфікації.

, великі компанії зі штатом фінансистів швидко ухвалюють рішення щодо оптимізації витрат і самі пропонують банкам-кредиторам можливі рішення, що стають базою для реструктуризації заборгованості. В малих компаніях для цього бракує досвіду і кваліфікації.

Чи доступні для підприємців під час війни нові кредити

Наталя Буткова-Вітвіцька додає, що рівень боргового навантаження є одним із вирішальних критеріїв, який враховується при наданні додаткового фінансування. Але, за її словами, навіть клієнти з високим рівнем боргового навантаження, які зуміють надати належне обґрунтування та окреслити перспективи його зниження, зможуть отримати позитивне рішення.

Джерело: НБУ, Опитування про умови банківського кредитування за I квартал 2024 року, скріншот.

«У періоди високої економічної невизначеності, особливо під час війни, банки стають обережнішими у наданні нових позик бізнесу. Для банку велика закредитованість компанії завжди залишається одним з основних критеріїв при розгляді запиту щодо надання кредиту, оскільки вона збільшує ризик неповернення позик. Але на даний час відмова банку через закредитованість компанії не є поширеним чинником, тому що компанії намагаються оптимізувати свої витрати», — зазначає Олександр Міцура.

Проте доступ до кредитування для багатьох компаній з початком повномасштабного вторгнення виявився обмеженим. А з точки зору банків — помітно скоротилася кількість бажаних, надійних клієнтів.

Інфографіка: Олександр Шатов

Іншим опитаним експертам відомо чимало випадків, коли банки відмовляють компаніям у нових позиках через значну закредитованість. Тобто якщо банк розуміє, що новий кредит лише поглибить проблему бізнесу, клієнт отримує відмову.

відомо чимало таких історій, які у більшості випадків завершилися хепі-ендом.

Крім власне фінансового стану позичальників відмови у кредитуванні бізнесу експерти також пояснюють тим, що банкам цей напрям наразі є менш цікавим.

«Банки не мають мотивації кредитувати реальний сектор економіки, бо з точки зору співвідношення ризику і дохідності вкладення в державні облігації та депозитні сертифікати НБУ є більш вигідними, ніж надання корпоративних кредитів. По суті, кредитування бізнесу переважно відбувається за державною програмою 5-7-9%, за якою за 2023 рік видали 90% нових кредитів», — заключає Дмитро Чурин.

Інфографіка: Олександр Шатов

Як бізнесу знайти порозуміння з кредитором

«Вартість грошей в Україні є високою, і платити великі відсотки за кредитами досить важко будь-якому бізнесу. Тому у поточний період обмеженого доступу до кредитних ресурсів для корпоративних позичальників з`являється складне завдання з рефінансування вже існуючого боргового навантаження», — зазначає Дмитро Чурін.

У більшості випадків банкам доводиться погоджуватися на компроміс. На думку Тетяни Коляско, від початку великої війни простір для компромісів між банками і клієнтами суттєво розширився. Адже позичальники і кредитори стали більш уважними до побажань одне одного. Коляско вважає це проявом корпоративної солідарності, коли бізнес допомагає один одному не тільки в межах галузевої приналежності.

Олександр Міцура підтверджує, що компроміси залежать від конкретної ситуації та переговорної позиції сторін, при цьому важливим є відкрите спілкування між позичальником та кредитором, а також розуміння того, що підтримання життєздатності бізнесу часто знаходиться в інтересах обох сторін.

«Sense Bank завжди зацікавлений у тому, щоб знайти спільне рішення проблеми, яка виникла у клієнта, та продовжити плідну співпрацю, — продовжує Андрій Соколов. — Під час діалогу з позичальником до уваги береться поточний стан бізнесу та його перспективи, з’ясовуються деталі та причини погіршення платіжної дисципліни і стан обслуговування боргу на сьогодні, і після цього ми шукаємо рішення».

Найбільш розповсюдженою практикою, за словами опитаних експертів, стала реструктуризація заборгованості — розтермінування кредиту на довший строк, кредитні канікули тощо.

Як повідомив ![]() Юрій Каціон, Ощадбанк у сегменті корпоративного бізнесу в період повномасштабної війни має кейси як реструктуризації виданих кредитів, так і припинення визнання кредитного портфеля проблемним.

Юрій Каціон, Ощадбанк у сегменті корпоративного бізнесу в період повномасштабної війни має кейси як реструктуризації виданих кредитів, так і припинення визнання кредитного портфеля проблемним.

Термінал компанії Нібулон у Миколаїві. Фото: Нібулон

Наталя Буткова-Вітвіцька додає, що Ощадбанк готовий до компромісів з клієнтами, які мають перспективи відновлення власного бізнесу і готові до діалогу, але поряд із цим є клієнти, з якими не вдалося до цього часу встановити контакт. Переважно мова йде про тих, хто провадив свою діяльність на територіях, які зараз є окупованими.

«У нашій компанії все залежить від комунікації з клієнтом: є випадки, коли власник повністю втратив бізнес, але продовжував обслуговувати борг, був на зв’язку, пояснював, що робить та які в нього плани — і за пів року переформатувався, проте вже в іншому регіоні. Це гарний приклад справжнього стійкого й відповідального підприємця — як перед кредитором, так і перед своїми працівниками, — розповідає Павло Матіяш, CEO компанії Activitis (надає фінансування МСБ). — Авжеж, є й інші випадки, коли позичальники не йдуть на контакт або розказують неправдиві історії, і тоді у кредитора не залишається інших варіантів, як урегульовувати питання через суд».

Матіяш уточнює, що у випадку відмови від спілкування, обґрунтувань, надання документів, незрозумілих пояснень та брехні з боку клієнта до роботи береться підрозділ урегулювання проблемної заборгованості із залученням юристів.

Переважно ані кредитор, ані позичальник не зацікавлені в доведенні ситуації навколо погашення боргу до судової тяганини. За словами Юрія Каціона, дуже незначна частка клієнтів Ощадбанку вдається до такого способу вирішення проблеми — як правило, це відбувається у разі, коли затягування процесу перемовин з банком сприяє вирішенню інших тимчасових бізнес-завдань компанії.

Проте Віктор Шулик зазначає, що у судовому реєстрі вже є чимало кредитних справ. «Перші судові інстанції працюють досить швидко і часто приймають рішення на користь банків. Другі інстанції — довго, бо там сторони підтверджують зацікавленість відстоювати свої права. Більш того, не всі суди в другій інстанції підтверджують вимоги банківських установ», — уточнює Шулик.

Судова тяганина навколо заборгованості часто небажана ні кредитору, ні позичальнику. Фото: Freepik

Як бізнеси оптимізують свою діяльність

Азовсталь у 2016 році. Фото: Марія Бабенко

ТОП-10 компаній, що припинили роботу під час повномасштабного вторгнення за оборотом у 2022 році. Інфографіка: Олександр Шатов

Але, за словами Тетяни Коляско, точкові спроби оптимізувати витрати вкрай рідко приносять результат, а згортання одного чи кількох напрямів скоріше за все будуть неефективними.

«Зараз в Україні є приклади компаній, що вимушені вдаватися до скорочення персоналу, закриття безперспективних напрямів. Але здебільшого бізнес, що прагне розвитку, навпаки шукає можливість розширення. В цьому контексті набагато більш складною проблемою є пошук кваліфікованого персоналу та обмежена логістика», — підсумовує Тетяна Коляско.