Як спрощенка за 25 років перетворила УРСР в Україну

Від 1998 року в Україні діє спрощена система оподаткування для малого і середнього бізнесу. The Page згадує найважливіші етапи її розвитку та оцінює значення для економіки та суспільства.

Коли і як в Україні з’явилася спрощена система оподаткування

Спрощена система оподаткування, власне як і олігархічний режим в Україні, була започаткована за часів президентства Леоніда Кучми. Але якщо олігархія згодом стала прокляттям української економіки, то спрощенка зумовила низку позитивних змін. Почнемо з історії й зазирнемо у далекий 1998-й.

Тогочасні реалії виглядають похмуро. Колишній червоний директор Леонід Кучма зміцнює свою президентську вертикаль і закручує гайки. Корупція розквітає, набирають вагу олігархи. Податкову очолює Микола Азаров, який перетворює це відомство на репресивний орган. Серед громадян панує бідність: середня зарплата становить 152,83 грн ($62,39). Українська інтелігенція, яка на початку незалежності сподівалася на побудову в країні демократії, вільного ринку, а також на динамічне економічне зростання, почувається ошуканою.

“Кравчучка” — так на честь першого президента України Леоніда Кравчука жартома називали візок для ручного перевезення вантажу. Саме така “кравчучка” з наповненою імпортним ширпотребом поліпропіленовою сумкою в клітинку відрізняла перших українських підприємців.

Підприємці 90-их

“На той час в Україні було приблизно три мільйони людей, які займалися мікробізнесом. Здебільшого це були торговці на базарах, і більшість із них перебувала у повній тіні. Інші здавали звітність, де показували дохід на рівні мінімальної зарплати і сплачували з нього податок”, — згадує Володимир Дубровський, старший економіст CASE-Ukraine.

Співрозмовник The Page говорить, що підприємців тоді перевіряли по 300 разів на рік: податківці виїжджали відомчими автобусами на ринки трохи не щодня й розходились рядами збирати данину. Це була для них легка можливість заробітку, бо дрібні підприємці тоді навіть не намагалися опиратися, бо вони не бачили перспектив і не могли найняти юриста.

Ринок на стадіоні “Олімпійський” у Києві 1990-х років

Володимир Дубровський, який тоді працював у газеті “День”, згадує, як по роботі зустрівся з Дмитром і Ксєнією Ляпіними, які були аналітиками в асоціації сприяння розвитку приватного підприємництва “Єднання”.

“Ми спілкувалися години три, і я вперше почув якусь притомну ідею, як можна щось змінити в системі. Ми говорили про людей, які мали би стати українським середнім класом, але не можуть проявити себе політично як середній клас, тому що відчувають залежність, насамперед від податкових інспекторів. Їхня ідея, яка мені здалася вдалою, полягала у тому, що необхідно створювати спрощену систему оподаткування, яка зробить ведення дрібного бізнесу не ризикованим і звільнить підприємців від залежності від податківців”, — розповідає Дубровський.

Ксенія Ляпіна

Зірки зійшлися. Дубровський згадує, що політик Юрій Єхануров, який тоді був дружній з Ляпиними, проштовхнув Кучмі ініціативу про запровадження спрощеної системи оподаткування. Цю ідею підтримав радник Кучми, економіст Олександр Пасхавер, який тоді мав неабиякий вплив. Вочевидь, Кучма, підтримавши це рішення, хотів залучити підприємців як свій електорат, адже на носі була президентська кампанія. З іншого боку, вищому ешелону влади навряд чи був зиск з тих корупційних доходів, які осідали у кишенях податківців.

Леонід Кучма

“Хрещеними батьками спрощеної системи я би назвав Дмитра Ляпіна і Ксенію Ляпіну, Олександру Кужель та Юрія Єханурова. Я теж був причетний до тієї кампанії, але моя роль була радше другого плану. І принаймні номінально треба згадати президента Кучму, який видавав відповідний указ і взяв на себе відповідальність”, — узагальнює Володимир Дубровський.

Він уточнює, що спочатку спрощену систему, але дещо в іншій формі, запроваджував закон, який проштовхнула Олександра Кужель. Але та форма виявилася недостатньо спрощеною як для наших умов. А потім вийшов доленосний указ президента Кучми “Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва”. Цей документ датований 3 липня 1998 року.

Олександра Кужель

Як запуск спрощенки змінив Україну

Після запровадження спрощеної системи оподаткування в Україні ситуація почала змінюватися протягом буквально кількох місяців. Володимир Дубровський згадує, що від цього кроку виграли й підприємці, які звільнилися від корупції, поборів і залежності, й держава, яка почала отримувати більше податків.

“У 1998 році підписання указу президента про спрощену систему оподаткування, обліку і звітності стало величезним кроком до економічного зростання, — вважає Олександра Томашевська, податкова консультантка Київського центру підтримки і розвитку бізнесу. — Насамперед вирішувалася проблема легалізації бізнесу, який до цього існував у тіні через високі податки і численні заборони. По-друге, це був крок до боротьби з безробіттям, оскільки чимало громадян могли отримати нові робочі місця чи зареєструвати свою справу”.

На думку Олега Гетмана, координатора експертних групп Економічної експертної платформи, спрощенка зіграла роль компромісної детінізації, бо завдяки їй багато людей, які вели діяльність без оформлення, отримали можливість працювати у найпростіший й найліберальнішій в Європі спрощеній системі. Вона спрацювала як потужний чинник детінізації й надала можливість просто запустити бізнес усім охочим.

На думку Оксани Продан, голови Всеукраїнського об’єднання малого та середнього бізнесу “Фортеця”, впровадження єдиного податку в Україні зумовило важливі наслідки, а саме:

- збільшення кількості підприємців, які після легалізації стали платниками податків, а не отримувачами субсидій;

- зростання у рази надходжень від оподаткування;

- зменшення корупції через відсутність тиску з боку податкових органів;

- підвищення конкуренції, а отже, зменшення рівня цін на товари широкого вжитку;

- формування кола вільних від тиску підприємців, які у 2004 році відмовилися голосувати за Януковича і вийшли на Помаранчеву революцію, боролися за свободу, започаткували сильний волонтерський рух тощо.

Помаранчева революція 2004 року

“Спрощена система дає підприємцям незалежність від чиновників за умови легалізації та сплати конкретного розміру податку. Ця незалежність дає змогу творити, знаходити можливості для заробітку, створювати робочі місця, адже підприємець звільнений від постійного пресу правоохоронців, контролерів і податківців”, — наголошує Оксана Продан.

“Наприкінці 1990-х спрощена система оподаткування зберегла від шаленого втручання та свавілля податківців і правоохоронців сотні тисяч економічно активних українців, а на початку нульових створила підґрунтя для розвитку середнього класу як базису сучасної демократії”, — каже В’ячеслав Черкашин, старший аналітик з податкових питань Інституту соціально-економічної трансформації.

Варто додати, що спрощена система оподаткування не є суто українським винаходом, а цілковито відповідає міжнародній, зокрема європейський, практиці. Як зазначає Черкашин, у світі діють десятки аналогічних податкових режимів навіть з іще меншими ставками оподаткування, ніж в Україні, а податкове стимулювання мікро- та малого бізнесу є одним із природних елементів політики низки країн поряд зі спрощенням та компромісною детінізацією. На підтвердження своїх слів співрозмовник The Page наводить такі приклади:

- податкова картка у Польщі (Karta podatkowa) — платіж за аналогією з українською 1-2 групою єдиного податку;

- податок на доходи мікропідприємств у Румунії за ставкою 1-3% з обороту;

- спеціальні податкові режими для малого бізнесу в Казахстані, на основі патенту (невеликого фіксованого платежу), з використанням спеціального мобільного застосунку (1% з обороту) та спрощеною декларацією (3% з обороту);

- молдавські режими SIMM (4% від доходу) та підприємницький патент (від 5 євро на місяць).

Як спрощена система оподаткування змінилася за 25 років

За 25 років свого існування спрощена система оподаткування зазнала змін. Їхнім ініціатором виступала держава, зацікавлена у посиленні контролю над бізнесом і збільшенні податкових надходжень. З іншого боку, протидія підприємців не раз змушувала владу йти на компроміс, результатом якого стало збереження спрощеної системи, хоч і з певними ускладненнями.

Оксана Продан називає головні етапи розвитку спрощеної системи:

- 1998 рік: єдиний податок для підприємців є дійсно єдиним;

- 2005 рік: до єдиного податку додається соціальний внесок;

- 2010 рік: на захист єдиного податку підприємці організовують Податковий майдан і зупиняють знищення спрощенки;

- 2011 рік: починає діяти нова редакція єдиного податку з кількома групами;

- 2015 рік: спроба комітету Верховної Ради під головуванням Ніни Южаніної запровадити РРО для всіх, яка провалилася через акції підприємців;

- 2016 рік: за поправкою Тетяни Острікової та за підтримки Ніни Южаніної впроваджують РРО для певних видів діяльності;

- 2021 рік: РРО впроваджують для всіх спрощенців, крім першої групи.

“Від початку спрощена система пропонувала по одному варіанту оподаткування для юросіб (ставка єдиного податку 10% за доходів до 1 млн грн на рік) і ФОП (20-200 грн єдиного податку на місяць за річного доходу до 500 тис. грн). З ухваленням Податкового кодексу України [з 1 січня 2011 року] у спрощеної системи з’явилися різні групи, ліміти і більше обмежень”, — продовжує Олександра Томашевська.

Володимир Дубровський згадує, що коли середня місячна зарплата в Україні була 170 грн, навіть мінімальна сума єдиного податку 20 грн на місяць була більшою, ніж зазвичай сплачували торговці на ринках (близько 15 грн на місяць). Спочатку ця сума автоматично не індексувалася, і на тлі інфляції через кілька років таке оподаткування стало не тільки спрощеним, а й пільговим.

“Пенсії в Україні зростали, і виходило так, що частина єдиного податку, яка йшла до Пенсійного фонду, вже не компенсувала витрати на виплату бодай мінімальних пенсій. А, відповідно до бачення влади, сплачувати пенсійні внески хоча б з мінімальної зарплати мали всі. Зрештою це стало одним із тих компромісів, на який довелося піти після Податкового майдану. Це значно, а, головне, різко збільшило податкове навантаження на підприємців”, — продовжує Дубровський.

Уточнимо, що рівень мінімального єдиного соціального внеску (ЄСВ), який крім єдиного податку сплачують спрощенці, прив’язаний до мінімальної зарплати. Тож за останнє десятиріччя цей показник разом із мінімалкою зріс у кілька разів.

Як змінювався мінімальний Єдиний соціальний внесок

Після появи нового Податкового кодексу в 2011 році спрощенка зазнавала хіба що косметичних змін, поки справа не дійшла до запровадження фіскалізації. Йдеться про зобов’язання майже всіх підприємців застосовувати реєстратори розрахункових операції (РРО), які передають інформацію про кожну операцію до податкової.

“В останні роки найбільше обурення мікропідприємців спричинило те, що для усієї спрощеної системи хотіли запровадити РРО, а також облік видатків і доходів разом із первинними документами, — зазначає Олег Гетман. — Це викликало шалений опір у 2015-му і у 2019-2020 роках, що привело до певного компромісу”.

Він, за словами співрозмовника The Page, полягав у тому, що першу групу спрощенців залишили без РРО, другу та третю — без потреби вести облік на основі первинних документів, крім трьох ризикових категорій бізнесу, але залишили зобов’язання використовувати РРО для всієї другої та третьої групи.

“Закони про фіскалізацію [№1053-1 и №1073] ухвалили у 2019 році, набули чинності 1 січня 2022 року, — продовжує Дубровський. — Але на сьогодні ці нововведення не діють на повну силу, бо розпочалася велика війна і застосування штрафів відтермінували. Але тепер підприємцям може бути непереливки”. Уточнимо, що, відповідно до законопроєкту №8401 про скасування податкових пільг, відповідальність за порушення у сфері застосування РРО повертається від 1 жовтня. Проте підприємців звільнять від відповідальності за порушення з РРО за період з 1 січня 2022-го до 1 жовтня 2023-го.

Необхідність використання РРО в останні роки найбільше непокоїть підприємців

Хто головні противники спрощеної системи оподаткування

Персональним уособленням ворога спрощеної системи оподаткування і вільного підприємництва є колишній шеф податкової та експрем’єр часів Януковича Микола Азаров. Але, як зауважує Володимир Дубровський, інституційним ворогом спрощенки була і залишається податкова служба, де азаровщина і притаманна їй корпоративна культура не вивітрюються десятиріччями.

Микола Азаров

Як зауважує В’ячеслав Черкашин, сьогодні українська влада взяла у союзники МВФ і тепер під прикриттям рекомендацій фонду варто чекати на нові утиски спрощенки, зокрема повернення “прокляття касових апаратів”. Проте, на думку деяких співрозмовників The Page, МВФ не є головною рушійною силою тиску на підприємців.

“Противники спрощенки люблять обґрунтовувати свою ненависть до єдиного податку вимогами МВФ. Але насправді представники влади самі подають нашим міжнародним партнерам проєкти рішень, у яких немов пропонують зарізати курку й віддати борги м’ясом, замість того щоб повертати їх частиною яєць і вирощувати курчат. Тим часом МВФ вимагає тільки розвитку прозорого ринку в усіх галузях на базі цього забезпечення надходжень до бюджету”, — пояснює Оксана Продан.

Володимир Дубровський додає, що має місце професійне викривлення бухгалтерів і юристів, більшість з яких є інституційними противниками спрощеної системи, а МВФ, який спирається як на експертів саме на цих фахівців, прислухається до їхніх аргументів. Крім того, відчувається вплив лобістів, зацікавлених у знищенні конкуренції в легкій промисловості, роздрібній торгівлі тощо

“Лобісти фіскалізації переконують, що всі мають бути в однакових умовах. Але тут відбувається підміна понять, бо справжня мета фіскалізації — змусити ввести облік на підставі первинних документів. Тоді будь-який бізнес можна буде легко знищити, замовивши рейд податківців. Так може зробити супермаркет, якому не сподобалися кіоски поруч. Завдяки цьому великий бізнес може створювати картелі, як це відбувається у багатьох європейських країнах, й отримувати надприбутки”, — пояснює Володимир Дубровський.

Тим часом Олег Гетман, намагаючись уникнути навішування ярликів, переконує, що всі сторони у той чи інший спосіб прагнуть покращити ситуацію в країні: чи то для держбюджету, чи то для мікробізнесу. “Депутати з більш юридичним підходом прагнуть посилити адміністрування, щоб було менше можливостей для схем, а ліберальні економісти хочуть надати бізнесу більше економічних свобод. Тобто немає друзів або ворогів спрощеної системи, а є різні концепції”, — зазначає експерт.

Послідовним прихильником фіскалізації є Данило Гетманцев, голова парламентського податкового комітету

Проти чого в Україні виступали Податкові майдани

Головним захисником спрощенки є вулиця. Володимир Дубровський нагадує, що у 1998 році ухваленню спрощеної системи передували страйки малих підприємців, бо їм ще тоді хотіли нав’язати касові апарати.

Усі наступні спроби наступу на інтереси підприємців зустрічали шалений спротив. На думку В’ячеслава Черкашина, спрощенка стала територією економічної свободи, будь-які напади на неї створюють суспільне обурення. Це потужне явище, з яким змушена рахуватися українська влада, здобуло назву Податкового майдану.

Податковий Майдан 2011 року

“Оскільки в умовах воєнного стану немає можливості виходити на підприємницькі протести, для існування спрощеної системи виникають шалені ризики, — підсумовує Дубровський. — У повоєнній Україні все залежатиме від того, наскільки підприємці за потреби зможуть мобілізуватися на масові акції і яку матимуть підтримку експертизою і аргументами. Бо без масових акцій протистояти тиску лобістів буде важко”.

Хто такі українські спрощенці

За даними податкової, в Україні станом на 1 червня 2023 року спрощену систему оподаткування використовують 1,517 млн осіб.

Володимир Дубровський підприємців-спрощенців називає сірим середнім класом, який на відміну від відірваних від реалій білих комірців стикається з усіма негараздами нашого життя і здатний ризикувати. Дубровський вважає, що за відсутності в Україні спрощеної системи був би великий ризик отримати президентом Януковича у 2004 році й не позбутися його у 2014-му. Це розвернуло би розвиток подій в Україні за білоруським сценарієм і навряд чи країна була би такою, як є.

Від 2011 року платники єдиного податку поділені на групи, для яких запроваджені різні умови оподаткування. Кожна з них має свою специфіку й об’єднує певне коло людей.

Які податки сплачують підприємці-спрощенці у 2023 році

До першої групи платників належать торговці з ринків та надавачі побутових послуг. Таких, за даними податкової, 204,4 тис. осіб (13,5%). “Ці люди живуть своїм ринком: одну частину доби торгують, іншу — закуповують опт. Це дуже важка фізична праця, але вона надає людям відчуття самостійності і незалежності від інших. Таких підприємців відрізняє велика згуртованість у своєму соціумі, де вони як одна родина”, — описує представників цієї групи Оксана Продан.

Спрощенці першої групи зазвичай працюють на ринку. Фото depositphotos

Другу групу, за її словами, створюють дуже різні люди з різних сфер діяльності: власники магазинів, надавачі різноманітних послуг, виробники товарів та інші. Вони можуть працювати або з кінцевими споживачами на роздрібному ринку або з платниками єдиного податку, бо послуги великому бізнесу тут заборонені. Таких підприємців в Україні 564,1 тис. осіб (37,2%).

Продан додає, що третя група передбачає більші обороти, обсяги продажу товарів і послуг і відносини з великим бізнесом. Такі підприємці заради власної свободи готові сплачувати відсоток від обороту, а не прибутку, незалежно від його наявності. Саме цю групу зазвичай обирають українські айтівці. Ця група найчисельніша, її обрали 748,1 тис. осіб (49,3%).

“Я зараз сама на третій групі єдиного податку маю подавати декларацію раз на квартал і платити раз на квартал 5% від обороту. Тут можна помилитися у підрахунку чи забути подати. Сплатити за себе ЄСВ зовсім просто. Це можна зробити наперед. Спрощена система для того і створена, щоб було просто. Проте запровадження РРО вбиває її як поняття”, — ділиться з The Page Оксана Продан. Адже саме під час використання РРО підприємці часто припускаються помилок і ризикують потрапити під перевірки й отримати штрафи.

Як спрощенку використовують для ухилення від оподаткування

Але не можна залишити поза увагою й тіньові схеми, які побудовані в Україні з використанням спрощенки.

“Сплата фіксованого податку в невеликому розмірі створює можливості не тільки для розвитку, але й для зловживання, наприклад, обготівлення коштів і несплати податку на прибуток чи зарплатних податків. Такі схеми лежать на поверхні та відкрито афішуються”, — зазначає Олександра Томашевська.

Як приклад співрозмовниця The Page називає кілька типових ситуацій:

- зарплатний ФОП: де-факто найманий працівник у компанії, який отримує зарплату зі сплатою низьких податків;

- торговий ФОП: підприємець, через якого компанія проводить торгівлю чи надає послуги зі сплатою низьких податків, а за досягненні ліміту виручки замінює наступним ФОП;

- ФОП для обготівлення коштів: особа, яка де-факто не веде діяльності, а використовується компаніями усіх розмірів для зняття готівки. Через такого ФОП, наприклад, через дружину чи батьків чиновника в органах державної влади можуть проводити хабарі.

На думку Томашевської, справжніх ФОП, які дійсно працюють, продають товари і надають послуги, а не беруть участь у чужих схемах, не так багато щодо інших вище названих категорій. Тому не дивно, що одним із головних аргументів противників спрощеної системи є те, що навколо єдиного податку в Україні побудовано багато схем.

Тим часом реальні ФОП, за словами експертки, через відсутність податкових перевірок та обов’язку вести облік допускають багато порушень, які приховують. Це й перевищення лімітів виручки для певної групи єдиного податку, і здійснення видів діяльності, не зазначених у реєстраційних документах, і прострочення податкових платежів.

“Найскладніше для сучасного підприємця — відповідальне ставлення до документів і податків. Спрощення реєстраційних процедур і сервісів, онлайн-взаємодія з податковими органами робить декларування доходів і сплату податків схожою на комп’ютерну гру, і іноді люди втрачають усвідомлення серйозності того, що відбувається. Сучасні підприємці дуже легковажні”, — додає Томашевська.

Проте захисники спрощенки переконують, що втрати бюджету від зловживань з єдиним податком порівняно невеликі.

“Величезні зловживання з боку ФОП — лякалка від урядовців. Наші з колегами багаторічні дослідження найпопулярніших схем уникнення податків в Україні свідчать про помірне зниження втрат бюджету від потенційних зловживань спрощеною системою, передусім за схемами “заниження порога річного доходу” та “ФОП замість наймання”. Якщо у 2018 році втрати оцінювали від 6 млрд грн на рік, то минулого року — до 5 млрд грн на рік”, — уточнює В’ячеслав Черкашин.

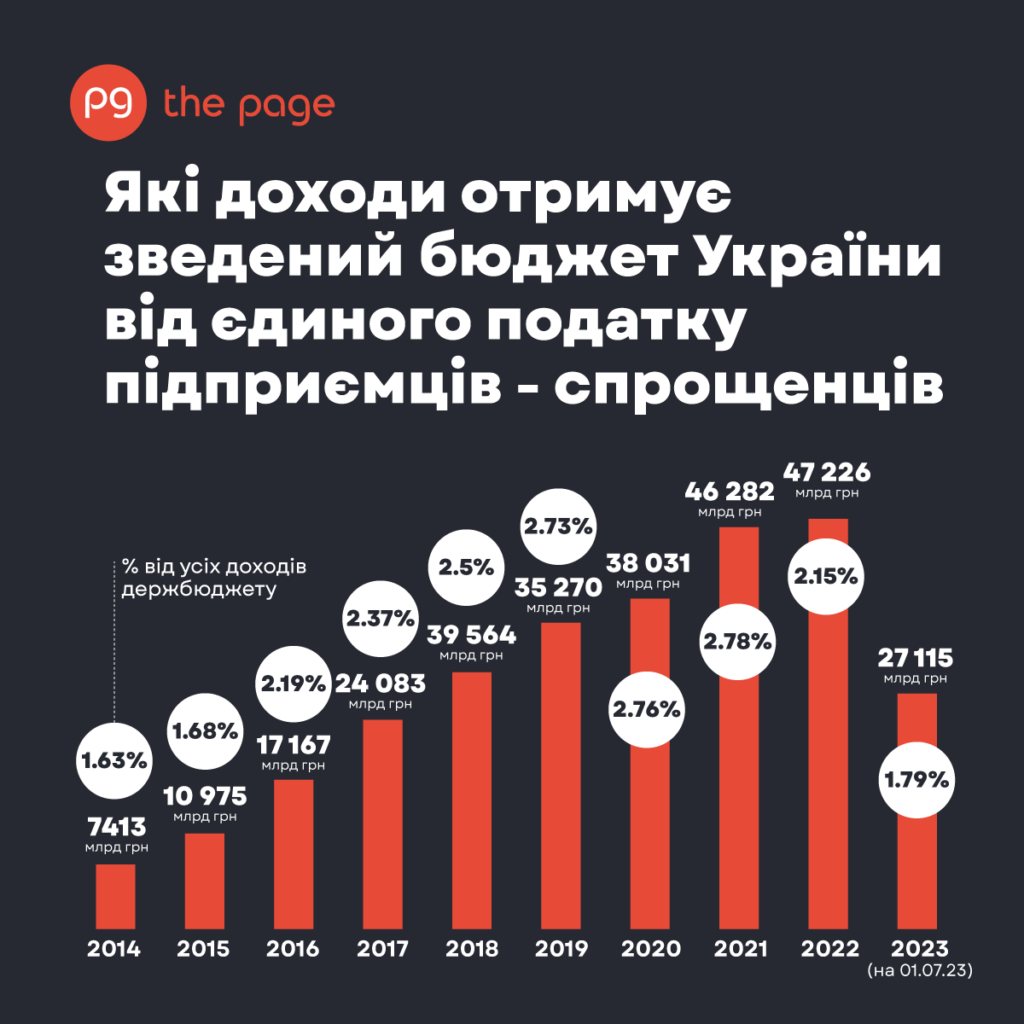

Для порівняння: у 2022 році під час повномасштабної війни зведений бюджет отримав 47,226 млрд грн єдиного податку.

Які доходи отримує зведений бюджет України від єдиного податку підприємців-спрощенців

Володимир Дубровський згадує, що ще тоді, коли він робив економічний аналіз спрощеної системи оподаткування на етапі її запровадження, дійшов висновку, що її можуть використовувати високооплачувані працівники для мінімізації своїх податків, бо напередодні впровадження спрощенки податки на зарплати були набагато вищі, ніж зараз. І схема з ФОП з’явилася і поширилася.

“Легальна можливість сплачувати менше податків дозволила утримати в Україні цінних фахівців здебільшого в IT-галузі, де почали широко використовувати саме цю схему. Зокрема завдяки цьому зараз Україну відрізняє розвиток саме креативних галузей. Тому схему використання ФОП замість наймання я би зараз не чіпав, бо ціною питання є збереження талантів в Україні, які є важливою конкурентною перевагою в постіндустріальну еру”, — підсумовує Дубровський.

Багато українських айтівців обирають саме третю групу спрощеної системи. Фото Depositphotos

Яке майбутнє чекає на спрощену систему оподаткування

На думку В’ячеслава Черкашина, під час повномасштабної війни спрощенка стала фіскальним притулком від непослідовної податкової політики уряду, корумпованості чиновників і бюрократів та майже ідеальним середовищем для започаткування власного бізнесу та стартапів, зокрема переміщеними особами. Тобто, на думку співрозмовника The Page, спрощена система оподаткування є єдиною територією, де українці наразі почуваються в економічній безпеці.

“Сьогодні спрощена система дуже урізана, тож можна говорити тільки про її перегляд для збільшення спрощення. Якщо колись навіть Микола Азаров пішов на діалог з підприємцями та погодився на більш збалансовану редакцію розділу Податкового кодексу про спрощену систему, такі кроки точно є можливими й зараз”, — вважає Оксана Продан.

Янукович і Азаров у листопаді 2010 року відвідали Податковий майдан

Сьогодні головною точкою болю для підприємців є зобов’язання щодо використання РРО. Для полегшення ситуації В’ячеслав Черкашин пропонує принаймні на час війни звільнити від зобов’язання застосовувати РРО такі категорії малого бізнесу:

- платники єдиного податку другої групи, що не використовують працю найманих осіб і не продають ризиковані групи товарів. Вони не можуть працювати з суб’єктами загальної системи оподаткування, не мають можливості досягти значних оборотів, тому є фіскально безпечними для доходів бюджету;

- роздрібна торгівля товарами на території сіл. За даними податківців, кількість таких підприємців незначна (23 тис.), а обсяги річних продажів у понад 90% з них не перевищують 5,6 млн грн на рік;

- суб’єкти електронної торгівлі, що проводять розрахунки лише у безготівковій формі та зараховують виручку на рахунок у банку. Діяльність таких ФОП є прозорою для контрольних органів.

Протести ФОП проти РРО біля Верховної Ради в 2021 році

“Дійсно існує таке зловживання, як подрібнення на ФОП у роздрібній торгівлі або списання доходів через одного або кількох псевдо-ФОП, — продовжує Володимир Дубровський. — Але проблема тут не у спрощеній системі, а в контролі з боку податкової тих, хто організовує схеми роботи супермаркетів як торговельних майданчиків, де працюють ФОПи. Тому необхідно розробити певні методики, які б дозволили податківцям відрізняти справжні майданчики від псевдомайданчиків. А всі дурні рішення щодо фіскалізації потрібно переглянути”.

Крім цього, В’ячеслав Черкашин вважає необхідним вирішити для підприємців проблему податкового боргу. Про нього ФОПи можуть не здогадуватись роками, тоді як наявність цього порушення протягом двох послідовних кварталів є поширеною підставою для втрати статусу платника єдиного податку. На думку Черкашина, виходом може бути законодавча вимога про анулювання реєстрації платника єдиного податку першої-третьої груп за рішенням контрольного органу лише на підставі акта документальної перевірки.

“Сьогодні у законодавстві відсутні строки призначення та проведення контрольними органами документальних перевірок, після того як ФОП припинив свою господарську діяльність. Тому не проводити ліквідаційну перевірку та не знімати ФОП з обліку можуть роками. Ця проблема набула ваги під час карантину, а тепер, під час воєнного стану, стала ще гострішою”, — каже Черкашин.

На його думку, вирішенням має стати затвердження на нормативному рівні строків зняття ФОП з обліку у податкових органах, зокрема і без проведення перевірки.

Тобто якщо вивести за дужки проблему РРО, ймовірно, що на спрощенку в найближчому майбутньому очікують здебільшого косметичні зміни. Олександра Томашевська заспокоює, що спрощена система дуже глибоко вкорінилась у податкову систему України, тому навряд чи якийсь президент наважиться на її суттєве звуження чи скасування. Її прогноз: найближчим часом суттєвих змін у спрощенці не буде.

Підтвердженням цього є й позиція профільного податкового комітету Верховної Ради. У своєму недавньому інтерв’ю The Page Ярослав Железняк, народний депутат, заступник голови Комітету з питань фінансів, податкової та митної політики, запевнив: “Ми залишаємо всі ставки податків як є та обіцяємо бізнесу збереження цих правил гри. Бо найкраще, що ми можемо зробити для бізнес-клімату, — забезпечити стабільність законодавства”.

Марія Бабенко